इन्वेस्टर संबंध

-

होम लोन प्रोसेस को आसान बनाने के लिए 5 चरणों की गाइड

होम लोन प्रोसेस को आसान बनाने के लिए 5 चरणों की गाइडआसान लोन यात्रा के लिए पात्रता, एप्लीकेशन, अप्रूवल और डिस्बर्समेंट को समझने के लिए 5-चरण की इस होम लोन गाइड का पालन करें।

-

प्रॉपर्टी पर लोन के लिए नियम: पात्रता और सुझाव

प्रॉपर्टी पर लोन के लिए नियम: पात्रता और सुझावसम्मान कैपिटल के बारे में नई जानकारियां पढ़ें।

-

होम लोन प्रोसेस को आसान बनाने के लिए 5 चरणों की गाइड

आसान लोन यात्रा के लिए पात्रता, एप्लीकेशन, अप्रूवल और डिस्बर्समेंट को समझने के लिए 5-चरण की इस होम लोन गाइड का पालन करें।

-

प्रॉपर्टी पर लोन के लिए नियम: पात्रता और सुझाव

सम्मान कैपिटल के बारे में नई जानकारियां पढ़ें।

हमसे संपर्क करें

-

होम लोन प्रोसेस को आसान बनाने के लिए 5 चरणों की गाइड

आसान लोन यात्रा के लिए पात्रता, एप्लीकेशन, अप्रूवल और डिस्बर्समेंट को समझने के लिए 5-चरण की इस होम लोन गाइड का पालन करें।

-

प्रॉपर्टी पर लोन के लिए नियम: पात्रता और सुझाव

सम्मान कैपिटल के बारे में नई जानकारियां पढ़ें।

हमारे बारे में

आपको यह सब जानना जरूरी है

-

होम लोन प्रोसेस को आसान बनाने के लिए 5 चरणों की गाइड

आसान लोन यात्रा के लिए पात्रता, एप्लीकेशन, अप्रूवल और डिस्बर्समेंट को समझने के लिए 5-चरण की इस होम लोन गाइड का पालन करें।

-

प्रॉपर्टी पर लोन के लिए नियम: पात्रता और सुझाव

सम्मान कैपिटल के बारे में नई जानकारियां पढ़ें।

प्रोडक्ट्स

आपको यह सब जानना जरूरी है

-

होम लोन प्रोसेस को आसान बनाने के लिए 5 चरणों की गाइड

आसान लोन यात्रा के लिए पात्रता, एप्लीकेशन, अप्रूवल और डिस्बर्समेंट को समझने के लिए 5-चरण की इस होम लोन गाइड का पालन करें।

-

प्रॉपर्टी पर लोन के लिए नियम: पात्रता और सुझाव

सम्मान कैपिटल के बारे में नई जानकारियां पढ़ें।

कैलकुलेटर

आपको यह सब जानना जरूरी है

-

होम लोन प्रोसेस को आसान बनाने के लिए 5 चरणों की गाइड

आसान लोन यात्रा के लिए पात्रता, एप्लीकेशन, अप्रूवल और डिस्बर्समेंट को समझने के लिए 5-चरण की इस होम लोन गाइड का पालन करें।

-

प्रॉपर्टी पर लोन के लिए नियम: पात्रता और सुझाव

सम्मान कैपिटल के बारे में नई जानकारियां पढ़ें।

आपके सपनों के घर का प्रवेशद्वार है सिर्फ 5 कदम दूर

तुरंत उत्तर सारांश

आपके क्रेडिट स्कोर में क्या सुधार होता है?

जानें कि कमर्शियल लोन क्या है, इसके विभिन्न प्रकार कौन से हैं, और इसके लिए व्यवसायों को किन पात्रता मानदंडों को पूरा करना होता है।

विषय-सूची

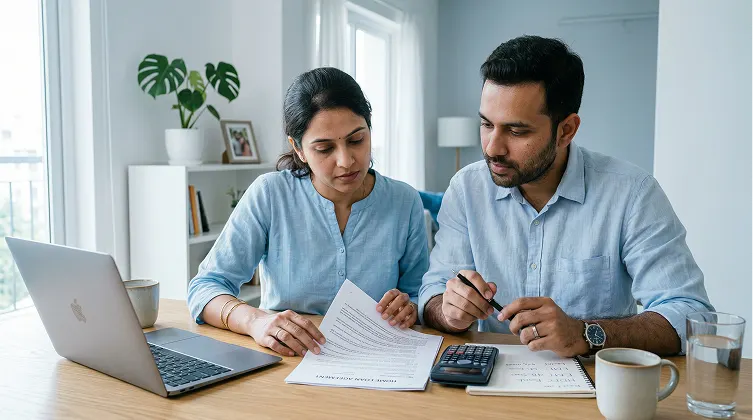

अपने सपनों के घर का दरवाजा बस 5 चरण दूर है

अपना खुद का घर खरीदना कोई असंभव काम नहीं है. अपने सपनों के घर को अपना बनाने के लिए ये कुछ तरीके अपनाएं।

चरण 1: प्राथमिकताओं की फिज़िकल लिस्ट बनाएं

आपके लिए महत्वपूर्ण चीजों की वास्तविक और प्राथमिकता वाली सूची बनाकर शुरू करें. जब आप घर की शिकार शुरू करते हैं, तो उस लिस्ट में कम से कम 3 चीजें एक ही जगह पर प्राप्त करने का प्रयास करें. यह सुनिश्चित करने के लिए है कि आप अपनी ज़रूरतों के अनुसार कोई स्थान चुनते हैं और उसके लिए सेटल नहीं करते हैं।

क्या आप लोकेशन के बारे में सबसे अधिक चिंतित हैं? वर्ग फुटेज? देखें? पड़ोसी? आपको एक बात को एक और प्राप्त करने के लिए छोड़ना पड़ सकता है, लेकिन जब आप जानते हैं कि नॉन-नेगोशिएबल क्या है, तो अधिक ध्यान देना आसान है. इसके अलावा, उस लिस्ट में अपनी पसंद और अपनी ज़रूरतों के बीच अंतर जानें।

उदाहरण के लिए, आपको अपने अंतिम घर पर लंबी छत पसंद हो सकती है, लेकिन क्या आपको वास्तव में अपने नए घर में आवश्यकता है? यह प्रोसेस आपको अपनी अपेक्षाओं को स्विच करने और अपने बच्चों के लिए एक सुरक्षित और ओपन प्ले एरिया जैसे सबसे महत्वपूर्ण चीजों पर ध्यान केंद्रित करने में मदद करेगी।

चरण 2: आगे सोचें

आप इस घर में कितने समय तक रहने की योजना बना रहे हैं? अगर आप सिंगल या नवविवाहित हैं, तो आप समय के लिए एक छोटी जगह का विकल्प चुन सकते हैं और अपनी बदलती ज़रूरतों को पूरा करने के लिए बड़े घर जाने की योजना बना सकते हैं।

हालांकि, अगर आप जल्द ही अपने परिवार का विस्तार करने या घर से काम करने की योजना बना रहे हैं, तो सुनिश्चित करें कि आपको उस जगह पर ध्यान दें जिसके लिए आपको आवश्यकता होगी. दूसरे शब्दों में, ऐसे कुछ को न दें, जिसमें आपको पता है कि आप एक दशक बिताने की योजना बना रहे हैं, तो केवल एक वर्ष तक काम करेंगे।

बेशक, जीवन अप्रत्याशित है और आप हर चीज़ की योजना नहीं बना सकते हैं, लेकिन निश्चित रूप से या कम से कम ऐसी चीजों पर विचार करें जो शायद आपके आस-पास के भविष्य में बदल जाएंगी।

चरण 3: अपने बजट के अनुसार रहें

आदर्श बजट अलग-अलग व्यक्ति के लिए अलग-अलग होता है, यही कारण है कि इसका कोई परफेक्ट नंबर या उत्तर नहीं है. हालांकि, इस बारे में जाने का एक वास्तविक तरीका यह है कि अपनी EMI राशि को आपकी कुल मासिक आय के लगभग 25% तक रखना है. ऐसे मेट्रो में रहने की योजना बनाने वाले लोगों के लिए, जहां हाउसिंग की कीमतें सभी समय अधिक होती हैं, आपको इस नंबर से अधिक बढ़ना पड़ सकता है।

सुनिश्चित करें कि आपने जो प्रॉपर्टी खोजी है वह आपके बजट के अनुसार है. यह सुनिश्चित करें कि आप ऐसी स्थिति में न जाएं, जिसमें आपकी EMI राशि आपके मासिक बजट से अधिक हो. ऐसा करने के लिए, उपयोग करेंहोम लोन EMI कैलकुलेटरसम्मान कैपिटल ऐप या वेब पेज पर और वहां से पीछे काम करें।

चरण 4: अपनी ज़रूरतों के अनुसार होम लोन चुनें

मार्केट में सबसे कम ब्याज दरों में से एक के साथ आने वाले होम लोन पर विचार करने की सलाह दी जाती है, जैसे कि IBHFL केवल 8.50% से शुरू होने वाले ऑफर करता है।

किफायती दरों के अलावा, IBHFL की तेज़, डॉक्यूमेंटेशन-मुक्त और आसान प्रोसेस भी अधिकांश अन्यों की तुलना में नहीं है।

चरण 5: 'लगभग' पूर्ण-प्रूफ पुनर्भुगतान रणनीति की योजना बनाएं

होम लोन प्राप्त करने के बाद, फाइनेंस स्पष्ट रूप से पहले से भी कठिन हो जाएगा. हर एक खर्च को डॉक्यूमेंट और प्लान किया जाना चाहिए, जिससे खर्च की ओर झुकने की संभावना बहुत कम हो जाती है. फाइनेंशियल एमरज़ेंसी के लिए आपको अपनी आय का एक निश्चित प्रतिशत भी अलग रखना चाहिए।

इस आर्टिकल को शेयर करें

लोकप्रिय ब्लॉग देखें

अन्य कैटेगरी देखें

A-34, 2nd और 3rd फ्लोर, लाजपत नगर - II, नई दिल्ली - 110024

100% सुरक्षित

हमारा समर्पित सपोर्ट

100% सुरक्षित